| home |

© / contact, lid NVJ |

|

|

|

|

hypotheekbegrippen

én andere belangrijke zaken bij koop of verkoop van een woning

Met dank aan vooral

Best

Living NVM makelaars en financieel adviseurs en Hypotheek

Platform

en verder o.m.

Belastingdienst, Bruyn

en Tak makelaardij, Consumentenbond, Excel-voorbeelden,

Hoekstra en Van Eck

makelaars, Homefinance,

Hypotheek

Rentetarieven, Hypotheekshop, De

Hypotheker, Independer,

ING, Just

Notarissen, Het Kadaster,

Kadasterdata, Kadastralekaart,

KNAB, Kuhlmann

Westerhoff en de Kok notarissen, Makelaarsland,

Moneywise, Nationale

Hypotheekbond, Nouwen

notarissen, NVB, Ooms

Makelaars, PlasBossinade

advocaten/notarissen, RABO,

Rijksoverheid,

Van Bruggen Adviesgroep,

Van

Till advocaten, Vereniging Eigen Huis,

VHM Makelaars,

Wegwijs,

Wikipedia,

Woonbond, WOZwaardeloket.

Naar de begrippen (vanaf A t/m Z) of naar de begrippen met letter:

A

B C D E F

G H I J K

L M N O P

Q R S T U

V W X Y Z

Een aantal interssante sites voor wat andere informatie:

- KadastraleKaart

wordt een globaal overzicht getoond van o.m. perceeloppervlakte en -omtrek,

kadastraal nummer en adres

- WOZ Waardeloket,

voor de WOZ-waarde (van woningen), bouwjaar, aantal m2 e.d.

- Energielabel waar

u kunt nagaan welk energielabel er op een bepaald adres is

- Ruimtelijke plannen zijn met wat moeite toegankelijk via het Omgevingsloket

(was: Ruimtelijke

plannen)

- TopoTijdreis

(oude situaties worden getoond; toets de postcode in de zoekbox in)

- Pdok

(en de Viewer)

- Bepaal

de hoogte in m NAP per postcode (AHN): de hoogte in NAP wordt getoond; let op: de hoogten van objecten worden

nogal onhandig weergegeven

- KLIC (of

Graafsector)

-

DINOloket

voor de stratigrafie van de ondergrond (zie

afbeelding voor een voorbeeld)

- ThermoGIS

(voor geothermie, aardwarmte)

- BAG

viewer

en voor wat meer algemene gegevens op BGT

viewer.

Aanbesteding (aanbesteden)

Bij een aanbesteding gunt de opdrachtgever een bepaald werk aan een bepaalde

aannemer of ander uitvoerend bouwbedrijf.

Aanhorigheid (aanhorige zaak)

Aanhorigheden zijn zaken (objecten) die bij een (gebouwd of nog niet gebouwd) huis

horen, zoals een schuur of garage. De aanhorige zaak moet

"dienstbaar" zijn aan het hoofdobject (woning, boerderij,

bedrijfspand) om aanhorig te zijn; horig betekent immers halfvrij, gehoorzaam,

afhankelijk van de heer.

Aankoopkeuring

Zie Bouwkundige keuring.

(Een aankoopkeuring kan nodig zijn voor het verkrijgen van de NHG-garantie.)

Aankoopcoach

De aankoopcoach is de naam die de Vereniging

Eigen Huis aan zijn coaches heeft gegeven die tegen een betrekkelijk geringe

vergoeding de klant bijstaan door o.m.:

- Een jaar lang persoonlijk klankbord, tips & tricks, antwoord op al je vragen

- Persoonlijk digitaal dossier, met o.a. e-books en checklists

- Scan van je koopcontract

- Biedingsadvies voor één woning in de vorm van een biedingsrapport (de waarde

die volgens de coach redelijk is)

- Bieding en onderhandeling namens jou met de verkoper of verkoopmakelaar (voor

één woning).

Mogelijk is dit een alternatief voor de aankoopmakelaar.

Aankoopmakelaar (advies, zoekopdracht, bezichtigen, onderhandelen,

aankoopproces)

"Een makelaar adviseert óf de koper, óf de verkoper. Een makelaar in de functie van

aankoopmakelaar is er om de belangen van de koper te behartigen. Hij heeft kennis van de lokale huizenmarkt, inzicht in data en weet waar jouw kansen liggen. Hij

kan u

helpen met het proces van een huis zoeken tot aan de sleuteloverdracht. Het is vaak ook mogelijk om de aankoopmakelaar alleen in te schakelen voor bijvoorbeeld de onderhandelingen."

Het voordeel van een aankoopmakelaar is dat die meestal de verkopende makelaar

kent en een goed woordje voor u kunt doen.

Let op: zie verder bij Aankoopmakelaar

(aparte pagina met veel informatie).

Aankoopsom

De aankoopsom is de koopsom die u betaalt voor een woning en die vastgelegd is

in de koopovereenkomst (koopakte), dus excl. overdrachtsbelasting,

notariskosten enz. enz.

Aanpasbaar bouwen

Aanpasbaar bouwen houdt in dat er bij het ontwerp van het huis rekening mee

wordt gehouden dat iemand om bepaalde redenen niet meer in een

"normaal" huis kan blijven wonen. Een aanpasbaar huis kan relatief

eenvoudig en goedkoop aangepast worden aan de nieuwe situatie, bijvoorbeeld voor

een gehandicapte of iemand met een rollator die de trap niet meer op kan, of als

de samenstelling van het huishouden verandert.

Zie ook aanpasbaar bouwen.

Aanschrijving

"Een aanschrijving is een schriftelijke mededeling van het college van Burgemeester en Wethouders dat de eigenaar van een onroerende zaak verplicht is voorzieningen te treffen. Dikwijls gaat het hierbij om het opheffen van achterstallig onderhoud."

(Met dank aan VHM

Makelaars.)

Aanvangschuld

De aanvangschuld (aanvangsschuld) is het oorspronkelijke bedrag van de hypotheek.

ABC-akte (A-B-C-akte, ABC-constructie)

Een ABC-akte is een akte of verkoopcontract waarbij onroerend goed verkocht wordt

van A aan B en vervolgens wordt doorverkocht aan C. Met een ABC-akte wordt het huis maar één keer

geleverd en het wordt (toch) rechtstreeks eigendom van C.

Voorbeelden van ABC-aktes

- De gemeente (A) verkoopt grond aan een bouwbedrijf (B) voor een aantal

woningen. Een aspirant koper (C) krijgt de hypotheek rond en het bouwbedrijf

verkoopt een kavel van die grond door aan die koper (C). Via een ABC-akte draagt de gemeente het

eigendom rechtstreeks over van zichzelf aan de koper.

- Bij nieuwbouwwoningen die nog niet zijn opgeleverd. (Verg. kopen

woning ná oplevering bij koop-aanneemovereenkomst).

- Bij doorverkoop van bestaande woningen.

Let op:

- Bij doorverkoop van een pand binnen 6 maanden betaalt de laatste koper geen

overdrachtsbelasting (alleen over de meerwaarde wanneer het pand bij

de laatste verkoop meer opbrengt).

- Om misbruik (fraude, witwassen) te vermijden wordt bij een ABC-akte

altijd alles goed gecontroleerd. Een geldverstrekker kan bij een ABC-akte ook de

financiering afwijzen op grond van een "verdachte transactie", zeker

als er niet dezelfde bedragen van A naar B naar C voorkomen (de Belastingdienst

kan eventueel benadeeld worden). Ook bij bijvoorbeeld een omvangrijke betaling onder een andere naam dan de naam

van de koper behoort zowel de notaris als de geldverstrekker extra aandacht te

besteden aan de rechtmatigheid van de transacties.

Acceptatie van een hypotheekofferte

Acceptatie van een hypotheekofferte vindt plaats

door het ondertekenen van die offerte, waardoor een overeenkomst is gesloten

over een geldlening tussen een geldverstrekker (o.m. een bank) en een

geldontvanger (koper). Een geaccepteerde offerte kan bij veel banken nog

geannuleerd worden, maar uitsluitend in de periode vóór daadwerkelijk

ondertekenen van de hypotheekakte bij de notaris.

A-codering BKR

A-codering. De A-codering bij de Stichting Bureau Kredietregistratie

(BKR)

houdt in dat er een betalingsachterstand van een lening is van enkele maanden.

(de "A" van Achterstandsmelding). "De kredietverstrekker meldt deze achterstand bij Stichting BKR. Het verschilt per kredietsoort na hoeveel tijd deze achterstand wordt gemeld. Bij bijvoorbeeld een lening voor een auto of telefoon is dit 2 maandtermijnen."

Zie verder bij BKR.

Administratiekosten

Administratiekosten zijn kosten die sommige geldverstrekkers in rekening brengen

voor het administratief bijhouden van de lening (naast hypotheekrente, premie en

aflossing), meestal om nog een extra graantje mee te pikken.

Afbouw hypotheekrenteaftrek (afbouw

renteaftrek)

De maximale hypotheekrenteaftrek is vanaf 2014 stapsgewijs lager. Vooralsnog

hebben alleen belastingbetalers in de hoogste schijf er hinder van, omdat de

maximale hypotheekrenteaftrek gelijk wordt aan het belastingtarief van de eerste

schijf (tot 68.508 euro in 2020).

| max. aftrekbare rente (situatie 2020) | |||

| 2020 | 2021 | 2022 | 2023 |

| 46% | 43% | 40% | 37,05 |

Afkopen, afkoopwaarde

Afkopen is het voortijdig beëindiging van bijvoorbeeld een levensverzekering,

waarmee het recht op een uitkering (die later uitgekeerd zou worden) wordt

afgekocht.

De afkoopwaarde is het bedrag dat uitgekeerd

wordt als een levensverzekering vóór de afgesproken einddatum wordt beëindigd.

De afkoopwaarde is afhankelijk van:

- de tot het moment van afkopen opgebouwde waarde van de verzekering

(levenpolis)

- nog te verrekenen kosten van de verzekeraar

- de koers van het beleggingsfonds (bij een gemengde levensverzekering met

beleggingen, een beleggingsverzekering).

De afkoopwaarde is altijd op te vragen, zonder dat u tot werkelijke afkoop

overgaat.

Bij een hypotheek wordt dit nooit met

"afkopen" aangeduid, maar het lijkt er op:

- in één keer volledig aflossen, bijvoorbeeld bij verhuizing of als extra

aflossing tot schuld nul (zie boeterente in dat

laatste geval)

- oversluiten (als u naar een andere geldverstrekker

gaat, anders is het geen "afkopen" maar tussentijds een nieuwe

rentevastperiode nemen).

Aflossingsnota

Een schriftelijke opgave van het geldbedrag dat nodig is om de hypotheek of het

leningsdeel op een bepaalde datum volledig af te kunnen lossen.

Aflossingsvorm (hypotheekvorm)

Bij nieuwe hypotheken bent u verplicht om een hypotheek te kiezen waarbij

"zekerheid" is dat die binnen dertig jaar afgelost wordt, omdat anders

het recht vervalt op fiscale aftrek van uw hypotheekrente. De aflossingsvorm of hypotheekvorm is bij nieuwe hypotheken

daarom vrijwel altijd annuïteit

of lineair. Soms kan een combinatie van beide worden gekozen waardoor de

voordelen van elk tot zijn recht kan komen.

- Annuïteitenhypotheek. De

annuïteitenhypotheek is een hypotheekvorm waarbij het maandbedrag bestaat uit een deel

hypotheekrente en een deel aflossing waarbij dat

totaalbedrag gedurende de looptijd gelijk blijft (als de rente niet wijzigt,

er niets bijgeleend wordt en niets extra afgelost wordt).

De betalingstermijnen beginnen met een lage aflossing en een hoog bedrag aan hypotheekrente en

eindigen met een hoge

aflossing en een laag bedrag aan hypotheekrente. Voordeel is dat u in het begin

veel rente betaalt die fiscaal aftrekbaar is, waardoor u netto een stuk minder

betaalt.

Zie verder bij Annuïteitenhypotheek.

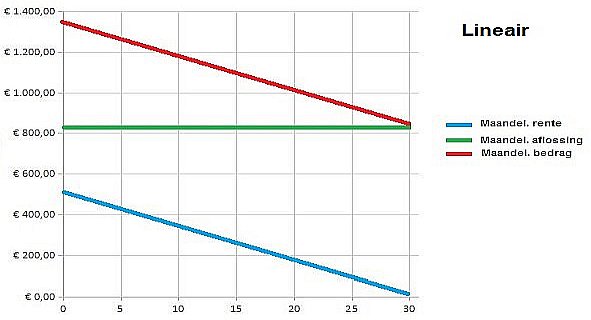

- Lineaire hypotheek. Ook hier bestaan

de maandelijkse termijnen uit een deel aflossing en een deel rente. Bij

de lineaire hypotheek lost u maandelijks af met een vast bedrag. Omdat de

schuld elke maand een stukje kleiner wordt, betaalt u ook elke maand een kleiner

bedrag rente daarover. Omdat je in het begin van de looptijd veel

betaalt (aflossingsbedrag hoog, rentebedrag hoog) lijkt dit voor velen geen

prettig vooruitzicht: juist als je nog niet veel verdient, moet je veel aan

hypotheek betalen.

Zie verder bij Lineaire

hypotheek.

Let op:

- Omdat andere vormen van aflossen de

schuld meestal niet voldoende verlagen (aflossingsvrije hypotheek,

spaarhypotheek) of daar onzekerheid over is (beleggingen), is dus wettelijk

bepaald dat er bij nieuwe hypotheken van andere hypotheek vormen dan

annuïteit en lineair geen fiscale rente-aftrek

meer is. Die andere vormen van hypotheek zijn: aflossingsvrije hypotheek, bankspaarhypotheek,

beleggingshypotheek, effectenhypotheek,

gemengde verzekering, hybride

hypotheek, krediethypotheek, traditionele levenhypotheek,

spaarbeleggingshypotheek, spaarhypotheek en de kapitaalverzekering eigen

woning (KEW, een soort spaarhypotheek of beleggingshypotheek).

- Alle vóór 1-1-2013 afgesloten hypotheken behouden de mogelijkheid van

rente-aftrek. Het bedrag van de no-no-hypotheekvorm is maximaal wat geleend

is; er is dus geen verhoging mogelijk bij die hypotheekvormen. Als de hypotheek

toch verhoogd moet worden, voor een uitbouw o.d., dan moet dat deel annuïtair

of lineair zijn. Vaak mag de no-no-hypotheek voor het op dat moment uitstaande

hypotheekbedrag meegenomen worden als men binnen drie jaar een ander huis koopt.

Aflossingsvrije hypotheek

Hypotheekvorm waarbij gedurende de looptijd alleen rente wordt betaald

en er dus op de hoofdsom niets afgelost hoeft te worden. Voordeel

is dat de rente hoog blijft (zolang de hoofdsom hoog blijft) en er dus veel van de belasting

aftrekbaar is.

Let op:

- Sinds 2013 heeft deze hypotheekvorm bij nieuwe hypotheken geen fiscale rente-aftrek meer!

- Er is geen verplichting iets af te lossen. Nadeel

is dat u dan helemaal niets aflost, waardoor de schuld hoog blijft.

- Aflossen mag wel en dat wordt ook aanbevolen om aan het einde van de looptijd

niet met een te grote schuld te blijven zitten.

- Pas aan

het eind van de looptijd moet de lening worden afgelost. Vraag is alleen of de

eigen middelen aan het einde van de looptijd toereikend zijn om alles af te

lossen. De hypotheek door laten lopen (na de 30 jaar), is niet bij alle banken

mogelijk. Ga dit a.u.b. na.

Aflossingswijze

Wijze waarop het geleende geld wordt terugbetaald aan de geldverstrekker.

Afsluitkosten

Afsluitkosten van de hypotheek zijn alle kosten

die worden gemaakt bij het afsluiten van een hypotheek, o.m.:

advieskosten, notariskosten (eigendomsakte en hypotheekakte), overdrachtsbelasting, administratiekosten, eventueel taxatiekosten, eventueel kosten NHG-garantie.

Voor meer kosten zie bij Aftrekbare kosten (en

niet-aftrekbare kosten) bij aankoop woning.

Let op:

- De afsluitkosten werden vroeger bij de hoofdsom van de hypotheek opgeteld,

maar sinds de hypotheek max. 100% van de hoofdsom mag zijn, moet er eigen geld

zijn of moet voor de afsluitkosten een extra lening worden aangegaan (of geleend

worden van familie o.d.).

- De geldverstrekker kan bepaalde kosten al inhouden op het hypotheekbedrag dat wordt overgemaakt

aan de notaris.

Verg. Afsluitprovisie.

Afsluitprovisie

De afsluitprovisie was de benaming van de kosten die de

"hypotheekverstrekker"

(geldverstrekker) aan de klant in rekening

bracht als vergoeding

voor het advies (hypotheekadvies) en het afsluiten van de hypotheek (afsluitkosten,

de administratieve handelingen bij het aangaan van de

hypotheek). Deze

kosten bestonden uit een percentage van de geleende som (meestal 1%).

Sinds 2013 mogen geldverstrekkers voor "hypotheken en andere impactvolle

financiële producten" bij wet geen afsluitprovisie meer rekenen

(daarom zijn er nu andere kosten zoals forse advieskosten en administratiekosten).

Verg. Afsluitkosten.

Aftrekbare kosten (en

niet-aftrekbare kosten; bij afsluiten en tijdens looptijd hypotheek. aftrekpost)

Bij de aangifte van de inkomstenbelasting mogen bepaalde bedragen in

mindering worden gebracht. Bij het afsluiten en tijdens de looptijd van een hypotheek

zijn veel kosten aftrekbaar van deze belastingen (fiscaal aftrekbaar).

"Deze [aftrekbare] kosten mag u in 1 keer aftrekken in de belastingaangifte over het jaar waarin u de kosten hebt betaald.

Houd er rekening mee dat u alleen de rente en kosten mag aftrekken voor uw eigenwoningschuld."

De kosten die gemaakt moeten worden om de financiering rond te krijgen, worden financieringskosten

genoemd.

Van de kosten die bij de aankoop van een woning worden gemaakt, zijn aftrekbaar

in de aangifte inkomstenbelasting:

- advies- en bemiddelingskosten hypotheek voor uw hypotheekadviseur (ook wel advies- en

afsluitkosten genoemd; let op: niet voor advies voor verzekeringen)

- verlengingskosten hypotheekofferte (dit

wordt bereidstellingsprovisie genoemd)

- notariskosten voor de hypotheekakte en inschrijving van de

hypotheekakte in het kadaster (wanneer

in dezelfde sessie ook notariskosten i.v.m. transport eigendomsakte zijn

gemaakt, dan dienen de kosten m.b.t. de hypotheek apart vermeld te worden)

- kadastrale rechten voor de hypotheekakte (waarschijnlijk: mits apart gespecificeerd

wanneer het dezelfde sessie kadastrale kosten i.v.m. transport zijn gemaakt)

- taxatiekosten voor het verkrijgen van de hypothecaire lening

én eventueel van de NHG-garantie (alleen indien de

geldverstrekker een taxatie eist)

- kosten bouwkundige keuring

(bouwkundig rapport) i.v.m. verkrijgen hypothecaire lening (maar alleen

indien de geldverstrekker of Nationale Hypotheek Garantie

een bouwkundige keuring eist)

- kosten voor de aanvraag NHG (Nationale Hypotheek Garantie)

- boeterente wegens vervroegd aflossen hypotheek (echter: wanneer die

meegefinancierd is in de hypotheek valt de schuld in box 3)

- bouwrente, grondrente en uitstelrente

die u betaalde ná het tekenen van het voorlopig koopcontract (koop/aanneemovereenkomst

KAO), maar vóór het tekenen van de hypotheekakte (grondrente over de aan

te kopen grond is de rente daarover tot tekenen koopcontract; uitstelrente is de

rente over die grondaankoop vanaf tekenen koopcontract tot passeren akte bij de

notaris)

- kosten voor uw nieuwbouwdepot (voor de eerste twee jaar geldt: de rente die u krijgt, gaat af van de rente die u

betaalt; het bedrag dat dan overblijft, is aftrekbaar)

- kosten voor uw verbouwingslening of verbouwingsdepot (in ieder geval voor de

eerste zes maanden geldt: de rente die u betaalt, is aftrekbaar)

- royements- of advieskosten i.v.m. beëindigen geldlening

- rente overbruggingskrediet

- rente eigenwoningschuld (echter: wanneer die meegefinancierd is in de

hypotheek valt de schuld in box 3)

- rente restschuld (alleen ontstaan tussen 28-10-2012 en 01-01-2018; echter:

wanneer die meegefinancierd is in de hypotheek valt de schuld in box 3)

- let op: voor de hoogste belastingschaal is er een afbouw

van de aftrek van hypotheekrente.

Periodieke kosten die aftrekbaar zijn in de belastingaangifte:

- periodieke rente van de hypothecaire lening (hypotheekrente)

- premies arbeidsongeschiktheids-verzekering (WIA; echter: wanneer die

meegefinancierd is in de hypotheek valt de schuld in box 3)

- periodieke betaling erfpacht (erfpachtcanon),

opstal of beklemming.

En niet aftrekbaar van de belasting:

- kosten aankoopmakelaar (makelaarscourtage, opstartkosten makelaar e.d.)

- kosten bouwkundige keuring indien niet vereist door geldverstrekker of

NHG

- annuleringskosten i.v.m. afzien van een hypotheekofferte die al getekend is

- reiskosten voor bezichtigingen en voor bezoek aan adviseurs e.d.

- koopsom

- overnamekosten roerende goederen

- overdrachtsbelasting en BTW (omzetbelasting)

- kosten bankgarantie (wonderlijk dat die kosten niet

aftrekbaar zijn, er moet immers een lening afgesloten worden)

- notariskosten i.v.m. transport (eigendomsakte, zogenoemde levering; de

notariskosten m.b.t. de hypotheek zijn wel aftrekbaar)

- kadastrale rechten i.v.m. transport (inschrijving

van het eigendom bij

het kadaster; let op: de

inschrijvingskosten van de hypotheekakte zijn wel aftrekbaar)

- kosten afkoop erfpachtcanons e.d.

- bouwrente die meegefinancierd is in uw hypotheek is niet fiscaal aftrekbaar (omdat

die rente niet betaald is)

- bouwrente en grondrente die je mogelijk betaald hebt vóór tekenen van het

koopcontract (wel aftrekbaar zijn bouw- en grondrente die je betaalde ná het tekenen van het voorlopig koopcontract, maar vóór het tekenen van de

hypotheekakte, tenzij de bouwrente meegefinacierd is in de hypotheek)

- advieskosten voor verzekeringen

- servicekosten, mutatiekosten e.d. Vereniging van Eigenaars

(VvE)

- premies overlijdensrisicoverzekering (ORV)

- kosten van een verbouwing (wel aftrekbaar is de rente over een hypotheek voor

die verbouwing)

- onderhoudskosten (voor monumenten gelden mogelijk speciale regelingen)

- aflossing eigenwoningschuld.

Akte

Schriftelijk stuk, al dan niet opgemaakt door een notaris, dat dient als bewijs

van een rechtshandeling, bijvoorbeeld een koopovereenkomst.

In de sfeer van woningen en hypotheken:

- eigendomsakte (transportakte, overdrachtsakte,

leveringsakte)

- hypotheekakte

- koopakte

- akte van vestiging

- schenkingsakte

- splitsingsakte.

Algemene voorwaarden

Algemene voorwaarden zijn schriftelijke bepalingen die in een overeenkomst

(akte) kunnen worden opgenomen.

Zie Clausules.

Alimentatie

Alimentatie is een toelage voor levensonderhoud voor de ex-partner en/of de

kinderen.

Bij een hypotheekofferte wordt de alimentatie op het inkomen van de betaler in

mindering gebracht. Hierdoor is de koopsom waarover een hypothecaire lening kan

worden aangegaan lager.

Vaak wordt de alimentatie echter niet toegevoegd aan het inkomen

van de alimentatie-ontvangende ex-partner, of slechts gedeeltelijk meegerekend;

redenen:

- er is max. 12 jaar alimentatie

- onvoldoende zekerheid voor de geldverstrekker dat de ontvangsten blijven

bestaan.

Annuïteit

Annuïteit is een vast bedrag dat betaald of ontvangen wordt. Eigenlijk is dat

een vast bedrag per jaar (Latijnse annus is jaar), maar we gebruiken de

term meestal voor het vaste bruto maandbedrag dat betaald wordt voor een

annuïteitenhypotheek.

Annuïteitenhypotheek (annuïtaire

hypotheek)

Wettelijk is bij annuïteitenhypotheken rente-aftrek van de inkomstenbelasting

mogelijk, ook bij nieuwe hypotheken, wat deze hypotheekvorm

aantrekkelijk maakt omdat daardoor de netto maandlasten lager zijn.

De annuïteitenhypotheek is een hypotheekvorm waarbij het bruto maandbedrag bestaat uit

een deel hypotheekrente en een deel aflossing

waarbij dat

totaal bruto bedrag van die twee gedurende de looptijd gelijk blijft (als de rente

niet wijzigt, er niets bijgeleend wordt en niets extra afgelost wordt).

De betalingstermijnen beginnen met een lage aflossing en een hoog bedrag aan hypotheekrente en

eindigen met een hoge

aflossing en een laag bedrag aan hypotheekrente:

- In het begin van de looptijd

wordt veel hypotheekrente en weinig aflossing betaald (en is dus veel fiscaal

aftrekbaar, de netto maandlasten zijn vrij laag maar de schuld neemt

nauwelijks af).

- Aan het einde van de looptijd is de verhouding

juist andersom: een hoge

aflossing en een laag bedrag aan hypotheekrente (en is dus weinig fiscaal aftrekbaar

waardoor het netto maandbedrag

hoger).

- De netto maandlast wordt daardoor gedurende de looptijd dus

steeds hoger.

verloop rente en aflossing bij gelijkblijvend maandbedrag bij annuïtaire lening; klik voor groter:  |

Voordelen annuïteitenhypotheek

- In het begin is er veel fiscale rente-aftrek dus zijn de netto maandlasten

betrekkelijk laag. Daarom zijn de meeste hypotheken tegenwoordig

annuïteitenhypotheken.

- Je verdient meestal meer als je ouder bent, waardoor je de latere hogere netto

maandlasten vermoedelijk kunt betalen.

- Geld ontwaart (inflatie) dus na verloop van vele jaren

is de restschuld van de hypotheek gevoelsmatig aanzienlijk "minder

hoog".

Nadelen annuïteitenhypotheek

- Je lost vooral in de eerste 10 jaar zeer weinig af. Bij vroege verkoop is er

dus bijna niets afgelost op de hypotheek.

- Vooral laatste 10 jaar neemt het rente steeds verder af, dus nemen de netto

maandlasten toe.

- Het lage netto maandelijkse startbedrag kan vrij laag zijn, waardoor het

aanlokkelijk is een duurder huis te kopen dan financieel eigenlijk wenselijk is.

Zie eventueel Leencapaciteit.

Voor berekeningen annuïtaire en lineaire hypotheeklening zie de Excel-sheets

van Excel-voorbeelden.

Een alternatief van de annuïteitenhypotheek is de Lineaire

hypotheek.

Annuleringskosten

Sommige verstrekkers van hypotheken brengen kosten in rekening wanneer een

geaccepteerde hypotheekofferte toch wordt geannuleerd.

(Annuleren is niet-door-laten-gaan, afgelasten.)

Anti-speculatiebeding

Zie bij het Anti-speculatiebeding bij Clausule.

Appartementsrecht

Het appartementsrecht is het recht op het gebruik van een appartement en van de gezamenlijke

delen van het appartementengebouw (het

gebouw met appartementen). Met het kopen van een appartement verkrijgt u het

exclusieve recht van gebruik van een exact omschreven deel van het gebouw én

bent u mede-eigenaar van (de gezamenlijke delen van) het gebouw.

Een appartementengebouw bevat minimaal twee woningen.

De Vereniging van

Eigenaars (VvE) beheert de gezamenlijke zaken zoals verzekeringen, onderhoud,

renovaties, soms verwarming e.d.

"In de eigendomsakte van een appartement staat exact beschreven voor welk deel van het gebouw er aanspraak gemaakt kan worden op het exclusieve recht van gebruik.

Deze rechten zijn door de notaris in een splitsingsakte per appartement toegekend."

Niet alleen de eigenaren van woningen kunnen mede-eigenaar en dus lid van de VvE

zijn, ook eigenaren van winkels e.d. in hetzelfde gebouw kunnen lid van de VvE

zijn. Soms zijn er aparte VvE's voor particulieren en bedrijven.

Let op:

- De servicekosten zijn soms zeer hoog (250-350 euro/maand, louter

gebouwgebonden servicekosten, dus excl. servicekosten als maaltijden, hulp aan

huis e.d.).

- Soms zijn er bij een ogenschijnlijk "normale" woning toch

servicekosten verschuldigd. Een voorbeeld is een bij "de Vereniging"

behorend grasperk of parkeerplaats: er is 134 euro/maand verschuldigd voor

een gemeenschappelijke binnentuin en een parkeerplaats (op gemeenschappelijk,

maar eigen terrein dus) in

De Meern op een binnenhof met 17 woningen (kadastraal 6212, bouwjaar 2006;

situatie 2021).

Zie verder bij Splitsingsakte en Vereniging

van Eigenaars (VvE).

Arbeidsongeschikt

Arbeidsongeschikt houdt in dat u om gezondheidsredenen niet (meer) in staat

bent om uw beroep of bedrijf uit te oefenen. Om te vermijden dat u de

maandlasten van de hypotheek niet meer kunt betalen wanneer u arbeidsongeschikt

wordt, kunt u een arbeidsongeschiktheidsverzekering (AOV) afsluiten.

Arbitraal beding

Arbitraal beding houdt in dat er een bepaling is voor een

arbitragemogelijkheid wanneer er geschillen zijn en dat daarom niet de gewone

rechter een uitspraak hoeft te doen. Dat kan de geschilperiode aanzienlijk

bekorten. Arbitrage betekent particuliere rechtspraak. De arbiters zijn dus als

het ware particuliere rechters, die vaak verstand hebben van het vakgebied van

de strijdende partijen en daarom een meer afgewogen beslissing kunnen

nemen.

Partijen verbinden zich bij arbitraal beding dus dat geschillen voorgelegd

worden aan de arbiters, die ter zake een voor partijen bindende beslissing geven

wat inhoudt dat partijen de beslissing respecteren en de uitspraak accepteren.

Architectenregister

Architect is een beschermde titel.

Alle architecten zijn ingeschreven in het Architectenregister.

Op die site kunt u nagaan of de architect ingeschreven is en er is een beperkte

zoekmogelijkheid (zoeken in Rotterdam leverde 1187 hits), maar u kunt ook zoeken

op architect, tuin- en landschapsarchitect, interieurarchitect of

stedenbouwkundige.

Zie Architectenregister

en eventueel BNA.

Are

In oudere aktes staat nog wel eens de eenheid are: 1 are is 10x10 m2

dus 100 m2.

Waar sprake was van centiare ("ca"), bedoelde men dus gewoon vierkante

meter.

Arrangementsrente

Arrangementsrente is een specifieke rente (een lagere rente dan normaal) die

aangeboden wordt om bij een bepaald project meer klanten te trekken.

Bijvoorbeeld bij een uitgebreid nieuwbouwproject kan een bank of andere

geldverstrekker een aantrekkelijke rente geven om zoveel mogelijk nieuwe kopers

als klant tegemoet te zien.

Let op de kleine lettertjes: in het verloop van de bouw of na een paar jaar kan

de rente mogelijk aangepast worden.

Artikel-12-gemeente

Een artikel-12-gemeente is een gemeente die het financieel zó slecht heeft

gedaan dat zijn als het ware onder curatele is gesteld: de vrijheid van

financiële beslissingen is daarom door de centrale overheid ingeperkt. Er is

geldelijke hulp van de centrale overheid, maar de gemeente wordt gedwongen

begrotingstekorten weg te werken en voor grotere uitgaven is toestemming nodig

van het Rijk.

Artikel-19-procedure

Wanneer voor een bouwplan spoed nodig is voor een aanpassing van het

bestemmingsplan, kan de gemeente vrijstelling aanvragen bij Gedeputeerde Staten

(GS). Dat kan uitsluitend wanneer die aanpassing toch in een komend

bestemmingsplan zal staan (maar nog niet in het huidige bestemmingsplan). GS kan

daarom een "verklaring van geen bezwaar" afgeven.

Deze gang van zaken is beschreven in artikel 19 van de Wet op de Ruimtelijke

Ordening.

(Het College van Gedeputeerde Staten vorm het dagelijks bestuur van de provincie

waartoe die gemeente behoort.)

Authentieke akte

De authentieke akte is een door de notaris gewaarmerkte akte waardoor men er

vanuit mag gaan dat de partijen met volledige toestemming de akte ondertekend

hebben. (Dit in tegenstelling met een onderhandse akte.)

AVG

AVG staat voor Algemene Verordening Gegevensbescherming. Elk bedrijf,

organisatie e.d. dient opo een zorgvuldige manier om te gaan met

privacy-gevoelige gegevens zoals naam, adres, geboortedatum, emailadres, bsn,

banknummer. Ook bankmedewerkers en makelaars moeten zich houden aan die regels

voor bescherming van persoonlijke gegevens. Helaas nemen soms systeembeheerders

het niet zo nauw en blijkt toch dat persoonlijke gegevens verkocht zijn. De

pakkans is blijkbaar zeer klein en de straffen die staan op het misbruiken van

die gegevens zijn blijkbaar veel te laag. Het komt regelmatig voor dat bedrijven

die falliet gaan nog even snel alle persoonsgegevens aan malafide personen

verkopen om nog wat geld binnen te halen, uiteraard buiten de curator om.

Baatbelasting

Baatbelasting is de belasting die de gemeente kan heffen wanneer eigenaren van

onroerend goed baat hebben bij bepaalde voorzieningen "die tot stand zijn of worden gebracht door of met medewerking van het

gemeentebestuur".

De gemeente verstrekt dus een voorziening aan bepaalde huiseigenaren en eist

daar een vergoeding voor. Die vergoeding heet baatbelasting.

Heffingsmaatstaf (ofwel hoe wordt de baatbelasting berekend?): "Er is in de Gemeentewet geen heffingsmaatstaf opgenomen. De gemeentelijke wetgever is dus in beginsel vrij in het kiezen van een heffingsmaatstaf."

"Bij het bepalen van het tarief dient de gemeente er rekening mee te houden dat niet meer dan 100% van de kosten kunnen worden verhaald.

Het tijdstip waarop wordt beoordeeld of een onroerende zaak gebaat is, dient te liggen uiterlijk één jaar na voltooiing van de voorzieningen.

Er gelden geen wettelijke vrijstellingen."

Bandbreedte-rente

Een bandbreedte-rente zit als rentevorm bij bijvoorbeeld hypotheken tussen een variabele en

een vaste rente in. In het contract met de geldverstrekker staat het

rentepercentage van de lening, dat het rentepercentage voor een bepaalde periode

geldt (bijvoorbeeld 5, 10 of 20 jaar) en een bepaalde bandbreedte (ook een

percentage):

- tijdens de looptijd van de lening vergelijkt de geldverstrekker de rente in het contract met de rente die op dat moment

geldt

- als de rentestand

van dit moment hoger of lager is dan afgesproken rentepercentage plus afgesproken

bandbreedte, dan wordt de rente in het contract aangepast naar die

overschrijding.

Voordeel van bandbreedte-rente

- De hypotheekrente van de klant stijgt niet teveel en daalt niet teveel als de

(dag)rente een stuk hoger resp. lager wordt.

Een voorbeeld

- Het afgesproken rentepercentage is 3,0%, de bandbreedte is 1%.

- Stijgt of daalt de hypotheekrente minder dan 1% dan gebeurt er niets (het

verschil is kleiner dan de afgesproken bandbreedte).

- Wordt de hypotheekrente 4,5% dan stijgt uw rente met 0,5% (3,0% plus de bandbreedte van

1% is 4% en 4,5 - 4 = 0,5% stijging).

- Wordt de hypotheekrente 1,5% dan daalt uw rente met 0,5% (3,0% min de

bandbreedte van 1% is 2% dus 1,5 - 2 = -0,5% stijging is 0,5% daling).

Bankgarantie en Contragarantie

In de koopovereenkomst staat vaak dat de koper 10% van de koopsom aan de

verkoper schuldig is wanneer na ondertekening van de koopovereenkomst de koper de

koop annuleert (en als de dagen bedenktijd verstreken zijn en als er geen ontbindende voorwaarden zijn om op terug te vallen).

Die 10% is een waarborgsom voor de verkoper dat de koper zijn verplichtingen

nakomt.

Omdat de koper vaak zo'n fors bedrag niet bij de notaris als waarborgsom kan

stallen, stelt de geldverstrekker (vaak een bank) zich daarvoor garant. Dit is

de bankgarantie. De bank garandeert dat zij op eerste aanmaning deze schuld van haar

klant voldoet.

De bank wacht vaak met het afgeven van de bankgarantie aan de notaris tot er zekerheid

is dat de hypotheek voor het aangevraagde bedrag in orde is, maar dat is geen eis. Het kan dus gebeuren dat

de bankgarantie is verstrekt en dat de koop toch niet doorgaat omdat aan een

ontbindende voorwaarde voldaan is (bijvoorbeeld dat het bedrag van de hypotheek

toch te hoog is voor de kopers, maar ook bijvoorbeeld door een zeer negatief

uitvallende bouwtechnische keuring).

De kosten van de bankgarantie zijn 1% van het door de geldverstrekker

gegarandeerde bedrag. Bij een hypotheek van 400.000 euro is de waarborgsom

40.000 euro (10% van de hypotheek) en daarmee de bankgarantie 400 euro (1% van de

waarborgsom).

Wanneer de koper zijn verplichting tot koop niet nakomt (en er geen ontbindende

voorwaarde is enz.), ontvangt de verkoper de

waarborgsom van de bank en zal de bank die som op de koper verhalen.

Voor de bank is het belangrijk dat de koper de som van de bankgarantie ook aan

de bank terugbetaalt. Daarvoor laat de bank de koper de zogenoemde contragarantie

tekenen.

Bankhypotheek

Een bankhypotheek is een hypotheek waarbij het huis dient als onderpand en

zekerheid biedt voor huidige maar ook toekomstige leningen (mits niet

boven de marktwaarde van het huis). Bij een bankhypotheek is de inschrijving

een hoger bedrag dan u nodig heeft. U kunt daardoor later nog bijlenen,

bijvoorbeeld voor een uitbouw.

Let op:

- Deze vorm van hypotheek wordt nauwelijks meer gekozen omdat de overheid eist

dat een nieuwe hypotheek in 30 jaar afgelost wordt (en dat de

hypotheek max. 100% van de koopsom mag zijn).

Bankspaarhypotheek

Hypotheekvorm waarbij u gedurende de gehele

looptijd alleen maar rente over de lening betaalt, wat fiscaal gunstig is. Op

een speciale bankspaarrekening wordt maandelijks ook een bedrag gestort voor de

aflossing van de hypotheek, waarbij u over het uitstaande bedrag eenzelfde

percentage rente ontvangt als u betaalt voor de hypotheek. Zo wordt toch, in

tegenstelling met een aflossingsvrije hypotheek, aan het einde van de looptijd

de gehele hypotheeksom afgelost en behoudt u de gehele looptijd in principe

rente-aftrek over de volledige koopsom.

Voordelen bankspaarhypotheek t.o.v. spaarhypotheek

(die op basis van een verzekering werkt):

- Bevat geen automatische overlijdensrisicodekking (ORV). Omdat de

geldverstrekker toch meestal een ORV eist, kunt u dus de meest passende

overlijdensrisicoverzekering kiezen.

- Het spaarbedrag valt onder het depositogarantiestelsel en is dus in ieder

geval tot 100.000 euro veilig.

Let op:

- Sinds 2013 heeft deze hypotheekvorm bij nieuwe hypotheken geen fiscale rente-aftrek meer!

Bedenktijd na tekenen koopovereenkomst

Wanneer koper een bod op een huis uitbrengt en verkoper accepteert dat, dan

is koper eigenlijk moreel verplicht het huis daadwerkelijk te kopen (was vroeger

ook bij mondelinge belofte zo), maar wettelijk geldt dat niet.

Uitsluitend het ondertekenen van de koopovereenkomst bindt koper en verkoper.

De wettelijke minimale bedenktijd ná het ondertekenen van de koopovereenkomst is voor

een koper als natuurlijk persoon 3 volle dagen (voor bijvoorbeeld een bedrijfsmatige

koop geldt geen bedenktijd). In die 3 dagen kan

men zonder kosten en opgaaf van reden van de koop afzien.

Deze "wettelijke bedenktijd" mag wel langer zijn, maar nooit korter;

bijvoorbeeld bij contracten met een garantie- en waarborgregeling van

Bouwgarant,

SWK of Woningborg

is de bedenktijd zelfs 7 dagen.

Regels:

- de bedenktijd geldt voor kopers als natuurlijk persoon (niet voor een

bedrijfsmatig pand)

- de wettelijk geregelde minimale bedenktijd mag wel langer zijn, nooit

korter

- de bedenktijd van de koper begint op 00:00 uur van de dag ná ontvangst van de

door verkoper(s) en koper(s) ondertekende koopovereenkomst

- de bedenktijd eindigt op de laatste bedenkdag om 24:00

- in de wettelijke, minimale 3 dagen zitten minstens 2 werkdagen (er mag dus ook

een langere bedenktijd worden afgesproken)

- zaterdag, zondag en algemeen erkende feestdagen gelden niet als werkdag maar

tellen

wel mee in de minimale 3 "volle dagen"; als de bedenktijd eindigt op een zaterdag, zondag of algemeen erkende feestdag, dan wordt de

bedenktijd verlengd

tot en met de eerstvolgende werkdag (maandag t/m vrijdag geen algemeen erkende

feestdag zijnde); voorbeeld: ontvangt u de koopovereenkomst op bijvoorbeeld

donderdag, dan loopt de bedenktijd van vrijdag 00:00 uur tot maandag 24:00

uur" (er zijn dan weliswaar 2 werkdagen, maar 3 "volle dagen"),

maar als maandag een Tweede Paasdag is, wordt het tot dinsdag 24:00 uur; let

hier op bij de afspraken)

- als de koper de overeenkomst wil ontbinden, moet verkoper of diens makelaar

het bericht hierover vóór het einde van de bedenktijd bereikt hebben!

Het schema is als volgt:

|

|

|

|

maandag (di-wo-do) |

donderdag |

|

dinsdag (wo-do-vr) |

vrijdag |

|

woensdag (do-vr-za-zo-ma) |

maandag |

|

donderdag (vr-za-zo-ma) |

maandag |

|

vrijdag (za-zo-ma-di) |

dinsdag |

|

zaterdag (zo-ma-di) |

dinsdag |

|

zondag (ma-di-wo) |

woensdag |

Algemeen erkende feestdagen zijn in ieder geval: Nieuwjaarsdag, Goede Vrijdag,

Eerste en Tweede Paasdag, Hemelvaartsdag, Koningsdag, Bevrijdingsdag,

Hemelvaart, Eerste en Tweede Pinksterdag, Eerste en Tweede Kerstdag. (Soms valt

een algemeen erkende feestdag op een zaterdag of zondag.)

Zie eventueel bij Onder bod en Clausule.

(Overigens, vóór 2003 was een mondelinge overeenkomst al bindend en was er ook

geen bedenktijd.)

Bedrijfsmakelaar

Een bedrijfsmakelaar is een makelaar die gespecialiseerd is in bedrijfsonroerendgoed (BOG). "Een bedrijfsmakelaar bemiddelt in bedrijfsruimte,

bedrijfspanden, kantoorruimte en winkelruimte."

Belastbaar inkomen

Het belastbaar inkomen is het door de Belastingdienst vastgestelde inkomen

waarover inkomstenbelasting wordt geheven. Het belastbaar inkomen wordt fiscaal

geregeld in Box 1.

Zie verder bij Box.

Beleggingshypotheek

Hypotheekvorm waarbij naar verwachting de aflossing van de schuld aan het einde

van de looptijd geschiedt met het vermogen dat gedurende de looptijd van de

lening is opgebouwd in één of meer beleggingsfondsen of beleggingsrekeningen

(obligaties, aandelen).

Let op:

- Sinds 2013 heeft deze hypotheekvorm bij nieuwe hypotheken geen fiscale rente-aftrek meer! (Dat

geldt ook voor de spaarbeleggingshypotheek.)

- "Het eindkapitaal is nooit gegarandeerd maar afhankelijk van het behaalde rendement."

- Bij een beleggingsrekening horen ook meestal beleggingskosten omdat aandelen

en obligaties aangekocht en verkocht worden.

- Met beleggingen kan een hoger rendement worden behaald dan op een normale

spaarrekening, maar er is wel (veel) meer risico: "hoe minder risico, hoe minder

rendement".

Verg. Effectenhypotheek.

Bereidstellingsprovisie

De bereidstellingsprovisie omvat de verlengingskosten van de hypotheekofferte

(kosten verlenging of extra verlenging van de geldigheid van de offerte, vooral

bij een tussentijds gestegen rentepercentage).

"Sommige geldverstrekkers vragen een vergoeding voor het verlengen van de geldigheidstermijn van een offerte in geval van gestegen rente. Bijvoorbeeld: een hypotheekofferte is 3 maanden geldig en kan met 6 maanden verlengd worden. Na 5 maanden passeert de hypotheekakte en de hypotheekrente is op dat moment hoger dan de rente in de offerte. U krijgt dan een hypotheek tegen een rente zoals genoemd in de offerte, maar u dient wel 2 maanden bereidstellingsprovisie te betalen. Deze is meestal 0,25% per maand over het hypotheekbedrag en geldt alleen in geval van gestegen rente."

(Met dank aan Best Living

NVM makelaars en financieel adviseurs.)

Bezichtiging (Checklist bezichtiging; informatie van Vereniging

Eigen Huis):

"Tip 1: Maak een checklist

Maak van tevoren een lijstje waaraan je droomhuis moet voldoen en waar je extra op wilt letten tijdens de bezichtiging. Zo hoef je geen tijd te steken in het bekijken van woningen die niet aan je eisen voldoen en blijf je kritisch tijdens het bezichtigen. Hulp nodig? Wij hebben alvast een checklist voor je gemaakt die je kunt gebruiken. Zo weet je waar je op moet letten bij het bezichtigen van een woning.

Tip 2: Kijk zelf goed rond

Laat je tijdens de bezichtiging niet te veel rondleiden door de verkoper, maar kijk ook zelf rond in het huis; van zolder tot kruipruimte. Ga je meerdere huizen bekijken? Vergelijk deze dan op dezelfde punten.

Tip 3: Maak foto's

Maak foto’s tijdens de bezichtiging. Vraag wel even aan de verkoper of dit mag. Al is je geheugen nog zo goed, tijdens de bezichtiging zie je altijd dingen over het hoofd. Het is dan fijn als je na afloop je foto's nog een keer kunt bekijken.

Tip 4: Bekijk wat er mogelijk is met de ruimte

Let tijdens een bezichtiging niet te veel op de meubels en de inrichting van de woning. Belangrijker is om een goede indruk te krijgen van de ruimte zelf. Passen je meubels en spullen in de ruimte? Is de indeling van de woning goed? Wil je het zo laten of moet/kan je verbouwen? Houd in dat geval rekening met kosten voor een verbouwing.

Tip 5: Check de staat van het schilderwerk en de kozijnen

Bekijk de staat van de kozijnen en het schilderwerk. Bedenk je dat achterstallig onderhoud kosten met zich meebrengt. Meer weten over de staat van de woning? Laat dan een bouwtechnische keuring uitvoeren.

Tip 6: Vergeet je onderzoeksplicht niet

Vraag tijdens de bezichtiging of het huis gebreken heeft en kijk zelf ook goed rond. Als koper heb je een onderzoeksplicht, de verkoper heeft een mededelingsplicht. Let bijvoorbeeld op tocht op zolder en vocht in de kruipruimte. Weten wat de meest voorkomende gebreken zijn van een huis uit een bepaald bouwjaar? Bekijk dan onze Woningscan.

Tip 7: Bekijk de apparaten

Maak een rondje langs de apparaten in de woning. Ga bijvoorbeeld na hoe oud de cv-ketel is en wat de staat is van de keukenapparatuur. Houd eventueel rekening met kosten voor vervanging. Een nieuwe cv-ketel of een alternatief, zoals een warmtepomp, is best een grote kostenpost.

Tip 8: Check het energielabel

Vraag naar het energielabel van de woning en naar de verduurzamingsmaatregelen die al zijn getroffen. Liggen er al zonnepanelen op het dak en is er al (extra) geïsoleerd? Hoe duurzamer de woning, hoe lager je energierekening straks. Ook is het interessant om te weten hoe je de woning verder kunt verduurzamen, want dit kun je vaak direct meefinancieren in je hypotheek.

Tip 9: Ontdek de buurt

Bekijk voor of na de bezichtiging de omgeving of buurt waar de woning staat. Door een kleine wandeling te maken kun je al een goede indruk krijgen. Zijn alle voorzieningen die jij belangrijk vindt aanwezig? Is er een supermarkt in de buurt en is er voldoende parkeergelegenheid? Controleer dit vooraf, zodat je achteraf niet voor verrassingen komt te staan.

Tip 10: Stel vragen

Het klinkt als een open deur, maar vergeet vooral niet om vragen te stellen tijdens de bezichtiging. Verzamel zoveel mogelijk informatie over de woning. Heb je na de bezichtiging nog vragen, stel ze aan de makelaar. De makelaar is verplicht om je zo volledig mogelijk over het huis te informeren.

Direct een bod doen zonder risico?

"Kom je tijdens een bezichtiging je droomhuis tegen en wil je graag direct een bod uitbrengen?

Met Eigen Huis Financieringsgarantie kun je een bod uitbrengen dat haalbaar is en vooraf door een geldverstrekker is getoetst."

Biedlogboek

Als er meer biedingen op hetzelfde object zijn, legt de verkoopmakelaar deze

biedingen vast in een digitaal biedlogboek.

Daarmee wordt vastgelegd of er sowieso meer biedingen zijn (geweest), om te vermijden dat er zogenaamd

meer biedingen zijn op het door u zo gewenste object.

In het biedlogboek is vastgelegd en krijg je dus achteraf inzicht

in:

- het aantal biedingen op dat object

- wanneer een bod is gedaan

- de hoogte van die biedingen

- de eventuele ontbindende voorwaarden bij die

biedingen (zoals geen voorbehoud, of onder voorbehoud van financiering of

bouwkundige keuring).

I.v.m. privacy zijn in het biedlogboek de persoonsgegevens anoniem vastgelegd;

je kunt dus niet zien van wie de biedingen zijn.

De mogelijkheid bestaat helaas nog steeds dat de verkopende makelaar vlak

voor het sluitingsmoment van het biedingproces een aspirant-koper inlicht

over het hoogste bod.

Nadeel is dat er geen echte veiling-achtige (actuele) bieding is

("bij opbod"), zodat nog steeds de kans groot is dat je voor de

zekerheid heel veel meer biedt dan nodig is om de woning te verkrijgen.

Bijleenregeling (Eigenwoningreserve, EWR)

De bijleenregeling geldt voor mensen die hun huis met winst verkopen en weer een

ander huis kopen.

De bijleenregeling houdt in dat u de overwaarde van

uw te verkopen / verkochte

woning weer inbrengt in uw "nieuwe" woning, mits u die woning

aanschaft binnen 3 jaar na verkoop van de "oude" woning. Met die

overwaarde wordt dus de nieuwe hypotheekschuld verlaagd. Meestal

wordt de overwaarde gebruikt om het overbruggingskrediet

af te lossen.

Als de overwaarde niet wordt gebruikt om de nieuwe hypotheek te verlagen, dan vervalt over dat deel

(het bedrag van de overwaarde) van de

nieuwe hypotheek het recht op fiscale rente-aftrek.

Dit gebruik van de zogenoemde eigenwoningreserve vervalt dus na 3 jaar: na 3 jaar hoeft

u de

overwaarde niet te gebruiken bij een nieuwe hypotheek.

De "overwaarde" is te vergelijken met wat de Belastingdienst eigenwoningreserve

noemt:

de verkoopprijs -/- de eigenwoningschuld -/- de verkoopkosten.

Verg. Verhuisregeling.

BKR (BKR-toetsing)

Stichting BKR houdt voor de geldverstrekkers vrijwel alle geldleningen,

kredietlimieten (rood staan), creditcards, uitgestelde betalingen (kopen op

afbetaling, koop nu betaal later) bij van

Nederlanders. Wanneer iemand een achterstand heeft op de afbetaling van rente of

aflossing van een lening bij een geldverstrekker (kredietverlener, bak), dan kan een

andere geldverstrekker om die reden afzien van het verstrekken van een nieuw

krediet. Ook een geldverstrekker controleert bij het BKR of u een

betalingsachterstand hebt, maar kan ook al uw leningen zien die minder dan vijf jaar geleden volledig zijn afgelost.

Het BKR kent een aantal coderingen:

- A-codering. De A-codering bij het Bureau Kredietregistratie (BKR)

houdt in dat er een betalingsachterstand van een lening is van enkele maanden.

(de "A" van Achterstandsmelding). "De kredietverstrekker meldt deze achterstand bij Stichting BKR. Het verschilt per kredietsoort na hoeveel tijd deze achterstand wordt gemeld. Bij bijvoorbeeld een lening voor een auto of telefoon is dit 2 maandtermijnen."

- H-codering. Als de achterstand is weggewerkt, wordt een extra code

"H" toegevoegd (van Herstelmelding).

- Codes 1 t/m 5. Naast deze coderingen zijn er nog 5 die met de manier te

maken hebben waarop de betalingsachterstand is weggewerkt (Codes 1 t/m 5).

Let op:

- Met een A-codering kunt u geen hypotheek verkrijgen!

- Het kan zelfs om zeer triviale, lummelige bedragen aan achterstand gaan

waarop een geldverstrekker een lening of hypotheek kan af laten ketsen.

- "De A wordt 5 jaar na het plaatsen van de H verwijderd." "De achterstandsmelding, de herstelmelding en de melding dat het krediet is beëindigd, blijven 5 jaar zichtbaar. Daarna verwijderen we de meldingen."

- Als het krediet is afgelost (en daarmee beëindigd), vindt er géén

H-codering plaats, maar alleen een beëindigingsmelding.

- Door het BKR worden niet geregistreerd de

betalingsachterstanden van: hypotheek, huurschuld (bij woningcorporaties), belastingschuld,

studieschuld (van DUO) en zorgverzekering.

(De citaten zijn van BKR; situatie 2020.)

Bloot-eigenaar (blooteigenaar)

Een bloot-eigenaar is een eigenaar van een zaak (een roerend of

onroerend goed) waarvan een andere persoon het recht heeft die zaak te

gebruiken.

Bloot-eigendom (blooteigendom)

"Bloot-eigendom is een eigendom waarop vruchtgebruik rust. Vruchtgebruik betekent dat

u voordeel geniet van iets waarvan u geen eigenaar bent."

"Het recht van vruchtgebruik op een woning is het recht om te verblijven in een bepaalde woning zonder daarvan eigenaar te zijn."

De bloot-eigenaar mag het bloot-eigendom verkopen, maar het vruchtgebruik blijft

gehandhaafd! Dat betekent bijvoorbeeld dat u zo'n woning niet makkelijk kunt

verkopen omdat de gebruiker het vruchtgebruik heeft en dus het recht die woning

te blijven bewonen.

Boedelscheiding

"De verdeling van bezittingen en schulden die gemeenschappelijk eigendom waren. Tot aan het moment van boedelscheiding is er sprake van 'onverdeelde

eigendom'. De boedelscheiding kan worden vastgelegd in een akte van scheiding en deling."

Boeterente (oversluiten, vervroegd aflossen, fiscaal

aftrekbaar, contante-waarde-berekening)

Boeterente is het bedrag dat u aan de bank moet betalen bij:

- het oversluiten

van de hypotheek (vroegtijdig beëindigen van de rentevaste periode,

zonder de woning te verkopen)

- vervoegd aflossen boven wat toegestaan is.

Oversluiten gebeurt meestal omdat de nieuwe rente (ná oversluiten) veel lager

is dan de oude rente. Geldverstrekkers hebben meestal een bepaalde berekening

waarop ze de boeterente bepalen, bijvoorbeeld uitgaande van de nog resterende

looptijd, het resterend hypotheekbedrag, het bedrag dat boetevrij per

kalenderjaar extra afgelost mag worden en het verschil in rentepercentages.

Vaak moeten ook nog administratiekosten worden betaald.

Oversluiten lijkt ongunstig omdat het vaak om een groot bedrag gaat dat u wel

moet hebben (anders moet u dat ook weer lenen), maar de boeterente is wel fiscaal

aftrekbaar.

Een ander voordeel van oversluiten van een hypotheek is dat u de rentevaste

periode weer opnieuw kunt bepalen (vaak 10 of 20 jaar vast).

Per geldverstrekker zijn er verschillen, maar 'n voorbeeld-berekening

van de boeterente is:

- nog te gaan: 34 maanden (resterende looptijd van de huidige rentevaste

periode)

- oorspronkelijke hypotheekbedrag (hoofdsom bij afsluiten hypotheek): 200.000

euro

- resterend hypotheekbedrag (vlak vóór oversluiten): 100.000 euro

- boetevrije deel is wat extra afgelost mag worden elk kalenderjaar; let op: er hoeft

in dit geval niet extra afgelost te worden, maar dat bedrag is vrij van

boeterente (10% van oorspronkelijke hypotheek): 20.000 euro

- rentepercentage oud (huidig) is 5% en nieuw is 2%, dus verschilpercentage is

3%

- boeterente is 34 maanden * 3% * (resterende hoofdsom -/- boetevrije deel

(100.000 - 20.000) euro) / 12 maanden = 34 * 0,03 * 80.000 / 12 geeft een boeterente van

10.200 euro

- mogelijk is er nog een contante-waarde-bepaling van dit bedrag (a.d.h.v. het

verwachte inflatiepercentage), omdat de rente in één keer wordt betaald en

niet uitgesmeerd over die 34 maanden: stel inflatie is 1%, dan is de contante

waarde bij 34 maanden (ofwel 34/12e jaar) is 10.200 euro / 1,01(34/12)

= 9.916 euro.

Boetevrije aflossing (extra aflossen)

Met extra aflossingen kan het resterende bedrag aan lening sneller verlaagd

worden. Tot een bepaald percentage is extra aflossen boetevrij.

Wanneer men te veel extra aflost op de hypotheek, kan de geldverstrekker hiervoor een

boete opleggen.

Meestal mag per kalenderjaar 10% van het oorspronkelijke hypotheekbedrag

(de oorspronkelijke hoofdsom) boetevrij worden afgelost. Dit percentage staat

vermeld in de Gedragscode;

10% is het minimum, er mag ook meer worden afgesproken tussen geldverstrekker en

koper. Bij sommige banken is

de boetevrije aflossing 15% of zelfs 20%.

Bij een hypotheekbedrag van 300.000 euro mag u bij 10% dus maximaal 30.000 euro per

jaar extra aflossen (ook als het resterend hypotheekbedrag nog maar

210.000 euro is).

Meestal mag boetevrij afgelost worden

- bij verkoop van de woning (behalve bij budgethypotheken?)

- bij overlijden (als de ORV met een groot bedrag vrijkomt)

- bij een uitkering van de gekoppelde levensverzekering

- op einddatum van de rentevaste periode.

Let op:

- Extra aflossen op een spaarhypotheek is meestal niet

gunstig; neem in dat geval contact op met uw bank (en een andere bank...) voor

de mogelijkheden.

BOG (BOG-makelaar)

Bedrijfs Onroerend Goed (correcte spelling bedrijfsonroerendgoed), zie eventueel Bedrijfsmakelaar.

Borgstelling (borgsteller)

Bij borgstelling verklaart een ander dan de koper en de geldverstrekker

(bank) dat hij (die ander) bereid is voor (een deel van) de lening borg te

staan. Gevolg is dat de geldverstrekker zowel koper als borgsteller hoofdelijk

aansprakelijk stelt: als de koper zijn betaalverplichtingen niet nakomt, kan de

bank betaling van de borgsteller eisen.

Bouwdepot (bouwfinanciering)

- Bouwdepot bestaande bouw

Rekening (depot) waarop financieringsgelden ten behoeve van verbouwing

worden gestort. De verbouwing wordt uit dit depot betaald: elke nota van de

aannemer wordt vanuit het depot betaald. Over het bedrag in depot wordt rente

aan u vergoed, die fiscaal in mindering gebracht moet worden op de betaalde

rente.

- Bouwdepot nieuwbouw

Het bouwdepot is een rekening(depot) waarop financieringsgelden ten behoeve van de aanschaf van een

nieuw te bouwen woning worden gestort. Eerst wordt de grond betaald uit dit

depot, daarna de verstreken bouwtermijnen (naarmate

de bouw vordert).

"De hypotheek wordt op het moment van passeren bij de notaris voor het gehele bedrag afgesloten en in depot

gezet. De grond en de reeds vervallen termijn worden op dat moment direct uitbetaald. Over het depot krijgt men een rentevergoeding. Deze is soms lager dan de hypotheekrente die moet worden betaald over de opgenomen bedragen. De hypotheekrente die over het uitbetaalde bedrag is verschuldigd kan meegefinancierd worden in het bouwdepot waardoor er tijdens de bouw nog geen hypotheeklasten betaald hoeven te worden tot aan de oplevering. De ontvangen rente over de eigenwoningschuld dient eerst in mindering gebracht te worden op de betaalde rente, voordat deze in aftrek mag worden gebracht."

(Best Living NVM makelaars en

financieel adviseurs).

"Bij een depot wordt de laatste betaaltermijn (10%) opgesplitst: u betaalt de helft aan de aannemer, de andere 5% zet

u in een depot bij de notaris."

Dit is om de aannemer eventuele gebreken bij oplevering van de woning toch nog

uit te laten voeren...

Zie ook bouwrente.

Zie eventueel verder bij Koop-aanneemovereenkomst.

Bouwkundige keuring (bouwkundig onderzoek, bouwtechnische keuring, bouwkundig advies,

resulterend in

bouwkundig rapport, aankoopkeuring)

Vóór aankoop van vooral een bestaand pand is het wenselijk een bouwkundige

keuring uit te laten voeren: degene die keurt (een bouwkundige waarschijnlijk) loopt het pand na om te onderzoeken

of er problemen zijn met de constructie van het huis (bouwkundige gebreken of

achterstallig onderhoud waardoor de koper meteen al

voor forse kosten zal komen te staan). Het gaat dan om kozijnen, vloeren, dak

gedeeltelijk, elektra, kruipruimte e.d.

De keuring gebeurt meestal op het oog, er wordt dus meestal niet geprikt,

gekrast of gesloopt.

Het bouwkundige rapport geeft aan:

- wat niet bekeken kon worden

- benoemen van de technische toestand en gebreken

- of er specialistisch onderzoek nodig is naar houtworm o.d.

- een kostenschatting van achterstallig onderhoud

- een kostenschatting van te verwachten.

Als er forse gebreken zijn en dus grote herstelkosten, dan kan het bouwkundige

rapport worden gebruikt, afhankelijk van het moment waarop de bouwkundige

keuring kon plaatsvinden:

- bij het onderhandelen over de koopsom

- als ontbindende factor (alleen

als die is aangegeven bij het

koopcontract).

De kosten van de bouwtechnische keuring zijn ca. 300 euro.

Bouwrente

De bouwrente omvat alle rente die de koper van een nieuwbouwwoning moet betalen aan

de aannemer (bouwer) voor

voorgeschoten kosten (grond en eventueel al vervallen bouwtermijnen).

Na het passeren van de hypotheek bij de notaris wordt de aannemer betaald voor

grond en vervallen termijnen en is de rente aan de geldverstrekker

(bank, hypotheekverstrekker) verschuldigd. De bouwrente wordt vaak in de

hypotheek meegefinancierd.

"Als de koop/aannemingsovereenkomst ondertekend wordt op het moment dat de grond en eventueel de vervallen bouwtermijnen reeds rentedragend zijn, zal de koop/aanneemsom met een bedrag aan bouwrente worden verhoogd en vormt dit een onderdeel van de totale koopsom. Nadat de

koop/aannemingsovereenkomst is getekend tot aan het moment van passering van de hypotheekakte dient eveneens bouwrente vergoed te worden aan de verkoper. Deze rente is fiscaal aftrekbaar. Financiert u deze bouwrente mee in uw hypotheek dan is de hypotheekrente hierover niet fiscaal

aftrekbaar" (omdat de rente niet betaald is).

Let op:

- De aannemer bepaalt zelf de bouwrente, dus die kan veel te hoog

zijn. Vraag altijd naar de hoogte van dit rentepercentage, of het veranderd kan

worden door de aannemer of door andere omstandigheden en laat het

rentepercentage en andere zaken op schrift stellen!

Zie ook bouwdepot.

(Met dank aan Best Living

NVM makelaars en financieel adviseurs en Ik

ben Frits.)

Bouwtermijn (termijnregeling bij nieuwbouwwoningen)

Een bouwtermijn is een gedeelte van de aanneemsom (koopsom) die volgens het contract moeten worden voldaan voor een nieuwbouwhuis.

De bouwtermijnen zijn van tevoren vastgesteld en worden door de koper uit het bouwdepot

betaald aan de aannemer.

"De vrij op naam prijs van een nieuwbouwwoning is gesplitst in twee

bedragen: de grondkosten en de aanneemsom. De grondkosten betaalt u aan de ontwikkelaar en de aanneemsom betaalt u aan de aannemer. De grondkosten worden in zijn geheel betaald bij de notariële

overdracht, de aanneemsom wordt in termijnen betaald, de zogeheten bouwtermijnen."

Momenten waarop een bouwtermijn verschuldigd is, zijn bijvoorbeeld: fundering

gereed, ruwe vloeren van de begane grond gereed, binnenspouwbladen en de buitengevel

gereed, eerste verdieping gereed (ruwbouw), dak waterdicht, stuc- spuit- en tegelwerk

e.d.

De grond en eventueel al vervallen termijnen (bijvoorbeeld als al een tijd

geleden met de bouw is gestart) wordt meestal bij passeren

van akte bij de

notaris betaald.

De bouwtermijnen behoren in het koopcontract (de koop/aannemingsovereenkomst) te

staan.

(Met dank aan Ooms Makelaars.)

Box (boxenstelsel)

Het Nederlands belastingstelsel kent 3 boxen:

- Box 1 belast inkomsten uit werk, eigen woning, alsmede het

zonderlinge eigenwoningforfait. Bij de

inkomsten uit arbeid worden posten opgeteld (bijtelling auto van de zaak, bijverdiensten

e.d.) en afgetrokken (aftrekbare deel van de betaalde hypotheekrente,

studiekosten e.d.). Hoeveel die aftrek "oplevert" is sterk afhankelijk van wat

men

aan belasting betaalt. Iemand die veel verdient heeft daardoor wonderlijk genoeg

veel meer voordeel van de hetzelfde bedrag aan renteaftrek dan iemand die weinig

verdient; dat verschil wordt door de afbouwregeling

renteaftrek impliciet opgeheven (voor niet-gepensioneerden).

- Box 2 belast inkomsten uit aanmerkelijk belang. Als u en uw

partner en ouders en kinderen en kleinkinderen samen meer dan

5% van het kapitaal aan geplaatste aandelen hebben, noemen we dit

"aanmerkelijk belang" (dividenden, verkoopwinst op aandelen e.d.). Dit is gedaan om

te vermijden dat iemand met een groot aandeel in het bedrijf teveel geld aan de

onderneming onttrekt ("leent" van het bedrijf); over het gehele

aanmerkelijk belang wordt ca. 26% belasting geheven (situatie 2020), waarbij

betaalde dividendbelasting mag worden afgetrokken. Een voorbeeld van de

Belastingdienst: "Uw bruto dividend is € 10.000. De bv houdt hierop 15% dividendbelasting in. U ontvangt een netto dividend van € 8.500.

In uw aangifte geeft u onder reguliere voordelen het bruto dividend aan van € 10.000. Hierover betaalt u €

2.625 inkomstenbelasting. De ingehouden dividendbelasting van € 1.500 wordt hiermee verrekend. U geeft dit aan onder

te verrekenen ingehouden dividendbelasting."

- Box 3 belast het vermogen, de zogenoemde vermogensrendementsheffing op spaargeld, beleggingen,

woning niet zijnde de hoofdwoning e.d. Belast is deze categorie

bezittingen minus schulden uit deze categorie.

Situatie 2023 zijn:

Percentages: bank- en spaartegoeden en contant geld 0,36%, beleggingen/andere

bezittingen 6,17%, schulden 2,57%.

Vrijsteling 57.000 euro per belastingplichtige.

Voorbeeld: spaarbedrag van 300.000 euro; fiscale partners; vrijstelling 2*57.000

= 114.000 euro; belasting te betalen over 300.000 -/- 114.000 = 186.000 * 0,36%

= 297 euro.

Bruto jaarinkomen

"De vaste delen van uw inkomen waarover nog geen belasting is betaald. Meestal bestaat dit uit brutoloon of salaris, vakantietoeslag, 13e maand, eindejaarsuitkering of winstuitkering. Overige variabele inkomensbestanddelen tellen slechts mee voor zover deze als vast bestanddeel aangemerkt kunnen worden. Bij zelfstandigen geldt het gemiddelde bedrijfsresultaat van de afgelopen 3 jaren, waarbij het gemiddelde nooit hoger is dan het resultaat van het laatste jaar. Bij gepensioneerden bestaat het bruto inkomen uit het pensioen, AOW en eventueel lijfrente-uitkeringen."

(Met dank aan Best Living

NVM makelaars en financieel adviseurs.)

Canon

Wanneer u niet de eigenaar bent van de grond waarop uw pand staat, kan er

sprake zijn van erfpacht en daarmee van canon. De canon

is het meestal jaarlijkse bedrag aan erfpacht, als het ware de kosten van het gebruiksrecht

van de grond van uw pand. Soms kan de erfpacht voor veel jaren afgekocht

worden, bijvoorbeeld voor 50 jaar. Afkoop heeft het voordeel dat een eventuele

waardestijging van de grond voorlopig niet aan u doorberekend wordt.

M.b.t. aftrekbaarheid van de canon:

- Het bedrag dat men aan erfpacht (canon) betaalt, is uitsluitend fiscaal

aftrekbaar wanneer u periodiek (meestal elke maand of elk jaar) erfpachtcanon betaalt.

- Is de erfpacht voor een lange periode afgekocht (50 of 75 of 100 jaar o.d.) of

eeuwigdurend afgekocht, dan is de canon dus niet aftrekbaar.

Let op:

- Let op: de periodieke erfpachtcanon en de voor een bepaalde tijd

afgekochte canon staan niet voor altijd vast. Dat houdt in dat de canon fors kan stijgen als de erfpachtperiode

beëindigd is.

Zie verder bij Erfpacht.

CAR-verzekering

De CAR-verzekering dekt schade die tijdens de bouw of verbouwing ontstaat. Het

gaat hier om schade aan het gebouw, bouwmateriaal en materieel, maar ook schade

aan belendende panden e.d. De aannemer sluit deze verzekering af, maar de

opdrachtgever betaalt die uiteindelijk toch. Ga na of de aannemer inderdaad

CAR-verzekerd is (ook als er een bedrag voor op de nota staat).

Zie verder bij CAR (constructions all

risk).

Clausule

In de koopovereenkomst van een woning kunnen een aantal voorwaarden,

clausules en verklaringen voorkomen, waarmee bepaalde rechten van de koper en

verkoper worden vermeerderd en verminderd. (De koopovereenkomst wordt door de verkopende makelaar opgemaakt,

bij voorkeur conform het model van de Nederlandse Vereniging van Makelaars of van de Vereniging Eigen Huis).

Overigens, bij verkoop/koop van een woning wordt gesteld:

- dat de verkoper alle hem bekende gebreken dient te vermelden (meldingsplicht)

- dat de koper onderzoeksplicht heeft, wat wil zeggen dat de koper na

aankoop evidente gebreken niet kan verhalen op de verkoper.

Clausules: Rechten van de koper, de zogenoemde ontbindende voorwaarden in de

koopovereenkomst, waardoor de

koop ontbonden wordt zonder vergoeding, boete o.d. en waardoor u gevrijwaard

wordt van grote financiële problemen

- Bedenktijd (koper). Er zijn minimaal drie dagen bedenktijd (72 uur). Deze

minimale bedenktijd is wettelijk vastgelegd en geldt dus ook als deze ontbindende

voorwaarde niet specifiek is vermeld).

- Financieringsvoorbehoud of Voorbehoud van financiering (koper). Als er geen passende hypotheek

verkregen wordt. Let op: (a) mogelijk kan ook de overbruggingshypotheek

(het overbruggingskrediet) bij deze clausule genoemd worden (b) i.v.m.

kredietcrises, het omvallen van banken e.d. kan het gebeuren dat de betreffende

hypotheekbank zich toch niet aan haar verplichtingen kan houden (daar mag de

koper uiteraard niet het slachtoffer van zijn).

- Woonvergunning. In sommige gemeenten is ook bij de koop van een woning

een woonvergunning verplicht. Wanneer die niet verleend wordt, mag u de woning

niet bewonen. (Dit gold oorspronkelijk uitsluitend voor sociale

huurwoningen.)

- Bouwkundige keuring (koper). Een negatieve uitkomst van een bouwkundige

keuring of een keuring waarbij begroot is dat noodzakelijk herstel meer dan een

bepaald bedrag bedraagt.

- Nationale Hypotheekgarantie NHG (koper). Wanneer een koopsom onder een

bepaalde waarde is (zie bij Nationale Hypotheekgarantie) en

er wordt geen Nationale Hypotheekgarantie verkregen dan kan de rente een te

grote belasting zijn voor de koper.

- NVM No-Risk clausule (koper). "De No Risk-clausule (voorbehoud verkoop eigen woning) geeft een koper de mogelijkheid om binnen een afgesproken termijn zijn eigen woning te verkopen. Lukt dat niet binnen deze termijn dan kan de koper alsnog afzien van de aankoop van de nieuwe woning."

Veel verkopers zullen deze clausule echter niet accepteren omdat deze termijn te

lang kan duren. Ook al kan in deze situatie de verkoper zijn eigen woning in de

verkoop houden en aan een ander verkopen, het geeft teveel onzekerheden.

Clausules: Koper ziet af van bepaalde rechten

- Ouderdomsclausule (verkoper). De ouderdom van de woning houdt in dat de

bouwkundige kwaliteiten in het algemeen lager liggen dan bij nieuwe woningen.

Veel woningen hebben een hogere leeftijd waardoor zelfs voor de verkoper niet

bekend kan zijn wat de bouwkundige situatie is. De ouderdomsclausule wordt

meestal gehanteerd bij huizen met een leeftijd van 40 jaar of ouder. Als het om

een (veel) jonger huis gaat, kan er wat mee aan de hand zijn want een

ouderdomsclausule is hier niet gebruikelijk.

Wanneer er een ouderdomsclausule

is, laat dan altijd een bouwkundige keuring uitvoeren!

- Verontreinigingen / Ondergrondse tanks. Mogelijk is er sprake van

bijvoorbeeld verontreinigde grond. Expliciet wordt gesteld dat de

kosten van het verwijderen of anderszins "oplossen" van eventuele verontreinigingen van de bodem en andere locaties niet ten laste van de verkoper

komen (dit valt namelijk buiten de eigenlijke ouderdomsclausule).

Dit kan zijn opgenomen in een zogenoemde "(on)bekendheidsverklaring"

(koper én verkoper; "bijvoorbeeld over het al dan niet verontreinigd zijn van de

onroerende zaak met betrekking tot een wel of niet gereinigde olietank").

- Asbestclausule (verkoper). In verband met de ouderdom van de woning kan

een asbestclausule zijn opgenomen, waarmee de verkoper gevrijwaard wordt voor

kosten die uit het verwijderen van asbest voortvloeien (zie voor meer informatie

bij asbest). Vaak zijn woningen al door

meer mensen bewoond en is niet meer na te gaan wat er allemaal is aangepast,

verwijderd, toegevoegd, overschilderd e.d. Het gaat hier dus uitsluitend om

asbest die gebruikelijk is voor woningen van betreffende ouderdom maar

aan verkoper onbekend is (niet zichtbaar asbest waarschijnlijk).

- Niet-bewoningsclausule of zelfbewoningsclausule (verkoper). Omdat de verkoper zelf de woning

niet feitelijk heeft bewoond, wordt met deze clausule verondersteld dat de

verkoper niet bekend is met eventuele gebreken e.d. van de woning. De

niet-bewoningsclausule is gebruikelijk bij woningen uit een erfenis en bij

voormalige huurhuizen. Met de hoogte van de koopsom is meestal rekening gehouden

met dit feit. Vaak wordt

deze clausule vergezeld van de ouderdomsclausule; mocht dat niet zo zijn, laat

dan toch een bouwkundige keuring uitvoeren. (Verkoper zal voor zo'n

keuring begrip moeten kunnen hebben.)

- Nutsbedrijven e.d. Mogelijk lopen er leidingen van nutsbedrijven of

gemeente onder woning of erf, bijvoorbeeld leidingen voor elektra. Ook kan de

hemelwaterafvoer van buren over uw erf lopen.

- Afwijking perceelgrootte. De koper accepteert het dat de perceelgrootte

enigszins afwijkt van wat in de verkoopbrochure en zelfs bij het kadaster is

geregistreerd. (Het gaat om maximaal een paar procent.)

- Nabestaandenclausule (verkoper). Wanneer de woning door een erfgenaam

van de overleden eigenaar wordt verkocht, moet duidelijk zijn dat die erfgenaam

ook werkelijk de woning mag verkopen. Eis als koper in ieder geval een

afschrift van de verklaring van erfrecht van de notaris van de overledene; ook

staat daar een eventuele executeur vermeld. Het kan ook gebeuren dat er nog

erfgenamen "opduiken" die de woning niet willen verkopen of voor een

ander bedrag. Ook kan het zijn dat een erfgenaam uitsluitend benificiair de

erfenis wil aanvaarden; in dit geval moet nagegaan worden of eventuele verkoop

wel boven alle schulden uit stijgt en het kan de koop aanzienlijk vertragen.

- Waarborgsom / bankgarantie (verkoper). "Om er zeker van te zijn dat de koper zich aan de afspraken kan houden laat de verkoper vaak een waarborgsom opnemen in een koopcontract."

- Anti-speculatiebeding. Het is koper

niet toegestaan het pand te verkopen zonder uitdrukkelijke toestemming van

verkoper; verkoper zal verkoop uitsluitend op redelijke gronden kunnen weigeren.

Deze voorwaarde kan gelden voor nieuwe koopwoningen in de

sociale sector. "Een anti-speculatiebeding moet het speculeren met nieuwbouwwoningen en misbruik van kortingsregelingen tegengaan. Het gaat dan om woningen in de sociale koopsector die met korting van de gemeente te koop worden aangeboden. De koper betaalt minder dan de marktprijs. Bepaalde doelgroepen kunnen hierdoor wel een woning kopen, die zij normaal niet hadden kunnen kopen."

Bij verkoop zal de gemeente een boete opleggen of een gedeelte van de winst

eisen.

Ook een woningcorporatie kan op die manier haar woningen te koop aanbieden.

- Beschermd stads- of dorpsgezicht. Mogelijk behoort de woning tot een

beschermd gebied (monument of bescherm stads- of dorpsgezicht), wat bijvoorbeeld

het aanpassen van de woning bemoeilijkt.

Clausules: (Ook) nadelig voor koper / nieuwe

eigenaar kunnen zijn in de hypotheekakte de volgende

extra opgenomen clausules

- Bodemclausule. "De bodem clausule bij een hypotheek met variabele rente is de naam van een contractuele clausule die een minimum stelt aan de berekende rente, zelfs als het rentetarief daalt. Bijvoorbeeld: u heeft een hypotheek op basis van euribor+1% met een bodem van 3%."

Dit houdt in dat u nooit minder dan die 3% rente zult hebben.

- Boeteclausule bij vervroegd aflossen. Meestal is vervroegd aflossen van

een bepaald percentage mogelijk (bijvoorbeeld 10% van het begin-leningbedrag per jaar). Wanneer er meer

wordt afgelost, wordt boeterente (aflosboete) berekend.

- Boeteclausule bij vrijwillige verkoop ("verhuisboete"). De

hypotheekbank kan de koper/eigenaar verplichten een boete te betalen wanneer

deze de woning vrijwillig verkoopt voordat die volledig afgelost is. Er kan

bijvoorbeeld 3% boeterente worden gerekend. Let op: ga nooit in zee met een

dergelijke hypotheekbank of laat die clausule schrappen!

- Huurbeding. De eigenaar mag het betreffende pand niet verhuren en niet verpachten

zonder schriftelijke toestemming van de geldverstrekker

(bank, hypotheekverstrekker). "Als de eigenaar/verhuurder zijn betalingsverplichting aan de (hypotheek)bank niet nakomt en de bank wil de woning om die reden verkopen, kan de bank zich op het huurbeding beroepen en bij de rechter ontruiming van de woning vorderen."

Wonderlijk is wel dat in deze in feite illegale situatie de rechter toch een

ontruimingstermijn van zelfs een jaar kan opleggen (maximaal weliswaar).

- Overlijdensrisicoverzekering ORV. De bank

kan van de

koper eisen dat deze een ORV afsluit voor een bepaald bedrag, zodat de bank er

zeker van kan zijn dat een deel van de hypotheek wordt voldaan als de koper

overlijdt. Dit speelt vooral wanneer de koper samenwoont (of kopers samenwonen)

en de koper kostwinner is: bij overlijden van de kostwinner kan de hypotheek te

hoog worden voor de langstlevende en zou de woning verkocht moeten worden.

Om de

uitkering van de ORV te mogen gebruiken had de bank tot 1993 het zogenoemde Pandrecht

nodig, het recht op de uitkering van de ORV en de verplichting aan de eigenaar

dat roerende zaken die bevestigd zijn aan het pand, daar niet van worden

verwijderd (om verkoop te vergemakkelijken door de hypotheekbank). Sinds 1993

geldt het zogenoemde assurantiebeding (een soort pandrecht-verklaring

eigenlijk): een hypotheekbeding waarbij de verzekeringsuitkering rechtstreeks

naar de geldverstrekker gaat wanneer het pand te niet gaat, waarbij de uitkering

in eerste instantie wordt toegepast om de restschuld van de hypotheek af te

lossen.

Let op: vanaf ca. 2020 is het de bank niet meer toegestaan dat de

geldverstrekker bepaalt bij welke bank of verzekeringsmaatschappij de ORV moet

worden afgesloten.

- Betalingsverplichtingen e.d. ("Beheer en ontruiming door de bank").

De hypotheekbank mag de woning als onderpand voor de hypotheek verkopen wanneer

de eigenaar niet aan zijn betalingsverplichting voldoet. Dit kan soms al na drie

maanden zijn. Deze clausule geeft de bank meer zekerheid dat de periodieke

betalingen zullen blijven plaatsvinden. Bij verkoop van de woning kan de

hypotheekbank als eerste zijn vordering op de eigenaar verhalen, daarna pas

eventuele andere schuldeisers.

De bank mag de woning ook in beheer nemen als de woning verwaarloosd wordt. De bank

mag de woning ontruimen i.v.m. verkoop ervan op de veiling.